案例 SWOT分析:A农商行大数据审计路径探讨

随着金融科技的深入应用,农商行数据海量式爆炸增长,给农商行审计业务带来了新的挑战。《“十四五”国家审计工作发展规划》提出坚持科技强审,充分运用现代信息技术开展审计,提高审计质量和效率。大数据是落实科技强审、实现审计全覆盖的必由之路,本文基于SWOT分析农商行大数据审计的内部优势和劣势、外部机遇和挑战,结合实践,探索提出农商行应用大数据审计路径,积极发挥“眼睛”“利剑”“参谋”的审计作用。

农商行大数据审计,是指农商行坚持科技强审,采用大数据技术和工具开展审计,对经营管理和业务发展中产生的海量数据,进行深入挖掘和分析,进而揭示明显问题,发现风险隐患,提升审计察觉缺陷、分析问题、评价判断的能力。运用SWOT分析法,可以有效厘清农商行推进大数据审计[各类审计方法案例报告模板关注公众号内审网可获取,内审网注]的优势、劣势和外部的机遇与挑战,从而制定相应的对策,推动农商行审计高质量发展。

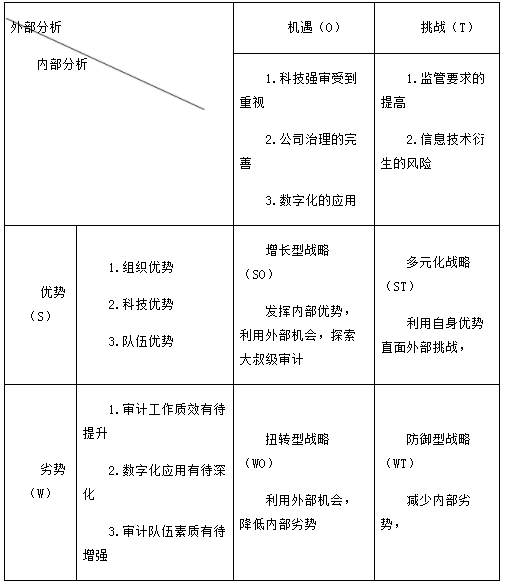

1.组织优势。2020年以来,A农商行深入推动审计体系优化工作,成立审计委员会,由独立董事担任主任委员;建立了党委书记直接领导、监事长具体分管的独立垂直的审计体系,设立了专门的内部审计部门,直接对董事会及其审计委员会负责,并形成了向党委会、董事会及下设审计委员会报告等常态工作机制,不断推动审计组织架构的专业化。

2.科技优势。2020年以来,A农商行坚持科技强审,上线了由省联社自主研发、自主打造、自主运用的审计信息系统,线上收集各业务条线信息数据,强化模型开发和发布,通过模型开展数据分析,推动审计工作由线下逐步转移到线%以上主要通过非现场完成,持续提高审计信息化水平。

3.队伍优势。2020年,A农商行通过公开竞岗选拔10名青年员工充实到审计队伍中,审计队伍占全行人数1.25%,本科以上学历比例从50%提高到87%,全部“持证上岗”;设立审计信息科技岗,选拔信息化专业人才,不断的提高审计队伍综合素质。

1.审计工作质效有待提升。日常审计工作发现,A农商行未能完全树立以风险为导向的审计理念,审计工作集中在查错纠弊和合规管理方面,挖掘问题的深度、广度不够,屡查屡犯等现象时有发生,审计监督作用有待进一步发挥。

2.数字化应用有待深化。A农商行审计队伍对数字化的认识和理解不够深入,任务简单地开展信息化建设就能大大的提升审计效率,通过网格化监测收集经营管理和业务数据,未能实现数据的自动化采集,数据质量参差不齐,某些特定的程度上影响了审计成效。

3.审计队伍素质有待增强。A农商行长期扎根县域和农村,现有审计工作人员大部分从财务、经济等专业选拔,既掌握现代金融知识和审计理论、又精通信息科技专业相关知识与技能的新型复合人才很稀缺,审计队伍的专业化有待继续增强。

1.党和国家格外的重视和支持科技强审。《“十四五”国家审计工作发展规划》对坚持科技强审提出了明确要求。审计署积极建设全国统筹协调、层次清晰的大数据审计云平台体系,构建行业通用、开源共享的审计大数据分析模型体系。农商行可以借此机遇推进大数据审计,实现审计监督全覆盖。

2.农商行公司治理机制逐渐完备。根据银行保险机构公司治理准则要求,A农商行对审计责任人制度进行了有效的探索,取得了明显的成效。审计责任人对董事会负责,由董事会聘任和解聘,定期向董事会及其审计委员会报告工作,慢慢地加强内部审计的独立性,持续提高内部审计地位。

3.数字化的应用推动审计转型。数字化时代,农商行不断应用新技术,信息系统也随之更新,审计对象信息化程度的提高,要求农商行必须推动审计转型,强化大数据审计建设。

1.监管要求的提高。为防范金融风险,监管部门对商业银行的监管和问责持续加强。据统计,仅2021年,人民银行和银保监会等部门公示的银行罚单超过5200张,罚没金融近26亿元,银行罚单数量创近三年新高,特别是受罚个人大幅度增长。严监管对农商行的内部审计工作提出了更高的要求,要持续推进审计全覆盖,尽可能降低风险。

2.信息技术衍生的审计风险。金融科技的应用,为农商行带来机遇的同时,也衍生了风险,如市场风险、操作风险等,这些都给农商行内部审计带来严峻的考验。

(一)加强数据治理。坚持数据先行,广泛收集行内数据,加强部门联动,多方面、多部门协同持续完善数据库,做实审计数据监测和分析,及时了解审计对象的风险概况及内部控制,分析出相关业务风险线索,提出应关注的重点问题、重要事项,推动审计工作向“全方面覆盖、突出重点、精准核查”转变,实现审计信息化,提升非现场审计监测水平。

(二)推动审计信息化建设。一是充分的利用信息化平台。依托审计信息系统,加强信息科技在审计工作中的运用,实现对审计全流程管理和监督。二是学习应用大数据审计技术方法。坚持科技赋能,引入智能审计工具等,加强对新业务,新品种进行持续重点监测和分析,形成风险报告或经营管理建议书,努力实现审计价值最大化,提升审计服务能力。

(三)推动审计成果应用。全流程跟踪审计整改,积极打造审计报告、审计专报、风险提示、审计建议书等多层次的审计[各类审计方法案例报告模板关注公众号内审网可获取,内审网注]成果反映载体,有效运用重大问题事中报告、内外部联动成果共享、审计问题整改跟踪共同整改等机制,逐步形成审计“整改-后评价-再审计的问题整改长效机制的良性循环”,强化审计成果的综合运用。

(四)培养信息化专业审计队伍。一是优化队伍结构。审计人员要持证上岗,将有银行各条线业务经验的员工充实到审计队伍中,重点选用专业能力强的复合型人才,包括业务和科学技术人才,推动审计队伍的专业化。二是强化人才交流。推动审计队伍与业务条线队伍的轮岗换岗,做到审计与业务相结合,使审计更专业。三是强化能力培养。积极鼓励审计人员参加各种职业(执业)资格考试,积极参加各类审计专业培训,提高审计人员综合素养和实践能力。